つみたてNISAは貯金に比べて利回りがよく、投資のなかでもリスクが低いため、昨今注目されている資産運用方法です。

社会人になったことや子供が生まれたことをきっかけにつみたてNISAを始めようと考えている方も多いのではないでしょうか?

しかし、同じつみたてNISAでも証券会社によってサービス内容は異なります。

そこで今回は、業界のなかでもお得度も人気も非常に高い楽天証券のつみたてNISAについて、初心者の方にもわかりやすく解説していきます。

また、楽天証券の口コミ・評判、メリットデメリットを知りたい方は、ぜひこちらの記事も参考にしてください!

楽天証券の評判・口コミはどう?楽天ポイントで投資できる仕組みや口座開設手順を解説

【2026年06月最新】

- 楽天ポイントがお得に貯まる!

- 新規口座数NO.1!

- 低コスパでお得に運用!

楽天証券つみたてNISAの魅力

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 0円 | 0円 | 0円 |

| 積立NISA | 182銘柄 |

|---|---|

| 投資信託 | 2,651本 |

| 外国株 | 米国株式(4,667銘柄)/中国株式/ASEAN株 |

| ポイント投資 | 楽天ポイント |

| 取引ツール(PC) |

|

| スマホアプリ |

|

実際につみたてNISAを始めようと思っても「どこの証券会社でNISA始めればいいのかわからない」という方が大半ではないでしょうか。

そこでここからは、業界のなかでも群を抜いてお得だと言われている楽天証券でつみたてNISAを始めるメリットやお得なサービスについて、徹底解説していきます!

楽天証券でつみたてNISAを始めるメリットは大きく分けて以下の3点です。

- 取り扱い商品が豊富

- 楽天カード決済でポイントがたまる

- ポイントで積立が可能

それぞれ詳しくご説明していきます。

取り扱い商品が豊富

楽天証券つみたてNISAのメリット1つ目は、取り扱い商品が豊富なことです。

楽天証券のつみたてNISAでできる商品は、182本です。

つみたてNISAの投資対象商品は、金融庁が定めた要件を満たした積立・分散投資に適した投資信託のみで、全部で215本が要件を満たしています。

つまり、つみたてNISAの対象商品をほとんどを買うことができるのです。

また、楽天証券はつみたてNISAの対象商品が豊富なのに加えて、それらの商品を複数の投資信託にまとめて積立投資することも可能なのです。

各商品100円以上1円単位で気軽に積み立てることができるので、自由に資産形成プランを立てることができます。

楽天カード決済でポイントが貯まる

楽天証券つみたてNISAのメリット2つ目は、楽天カード決済でポイントが貯まることです。

では、そもそも楽天カード決済とは何でしょう?以下ポイントをまとめたので、参考にしてください。

- 投信積立の引き落とし方法としてクレジットカードで決済ができる(毎月50,000円まで)

- 「楽天カードクレジット決済」を選ぶと毎月1日に積立になる

- 毎月の積立額に楽天スーパーポイント、または楽天証券ポイントが利用可能

- 決済額に応じて楽天スーパーポイントが寄与される

つまり、積立の方法を楽天クレジットカード決済ですることで、楽天スーパーポイントをためることができるのです。

楽天会員の方は分かるかと思いますが、楽天スーパーポイントは楽天のサイトでお金と同様に利用することができます。

積立方法を変えるだけで、ただでお金がもらえるなんてお得すぎると思いませんか?

ポイントで積立が可能

楽天証券つみたてNISAのメリット3つ目は、ポイントで積立が可能なことです。

その名も「ポイント投資」です。具体的な概要は以下のようになっています。

- 投資信託の買付代金の一部または全てに楽天ポイント、楽天証券ポイントを利用できる

- 投資信託の積立でもポイントを利用できる

- SPU達成にはポイント投資(投資信託)が条件となる

つまり、つみたてNISAによって楽天ポイントを貯められるだけでなく、つみたてNISAの積立金をポイントで代用できるのです!

カードやポイントの制度が普及している楽天証券だからこそできることですよね!

楽天証券つみたてNISAのデメリット

楽天証券のつみたてNISAは魅力的なサービス内容ですが、デメリットも存在します。

ETF商品の種類が少ない

楽天証券のつみたてNISAは、ETF商品の取り扱いがありません。

ETFは投資信託の一種で、市場の動きをみながらリアルタイムで取引することができます。

またETFは手数料がゼロではなく、つみたてNISAならではのメリットを活かしにくい商品です。

つみたてNISAは金融庁が設けた厳しい基準にクリアした商品のみ取り扱っているので、各ネット証券会社も投資信託に力を入れています。

ちなみにETFを取り扱っているつみたてNISAは大和証券のみです※2022/12/12時点。

つみたてNISA専用の取引アプリが無い

楽天証券は、つみたNISA専用の取引アプリを搭載していません。

ネット証券の中には、つみたてNISAの運用状況を管理したり取引したりする専用アプリを搭載している所もあります。

楽天証券は株式の取引ができる”マーケットスピードⅡ”を提供していますが、つみたてNISAには対応していないので注意が必要です。

つみたてNISAは長期的な運用を目的にしているので、毎日頻繁に運用情報を確認する必要はありませんが、気軽にチェックしたい人からすると少し不便に感じるかもしれません。

買付日が決まっている

楽天証券のつみたてNISAは、毎日・毎月と積立頻度を決めることができます。

しかし楽天カードでつみたてNISAを運用する場合、買付日が決まっており自分のタイミングで買付することはできません。

楽天カードでつみたてNISAを運用する場合、買付日は1日or8日と定められています。

買付日を設定したい人からすると、自由度の低いサービスに感じてしまいます。

楽天証券のつみたてNISAの評判・口コミ

楽天証券のつみたてNISAを利用している方からの評判・口コミを紹介します。

100円ずつ投資できるので、ポイント購入でちょっと購入して貯まっていくのはうれしいです。

株式や他の投資も楽天ポイントと組み合わせて購入できるので、楽天カードを持っているなら楽天証券一択。

メールでの問い合わせも次の日には返信が来ました。

サイトも見やすいので、どこに欲しい情報があるのかすぐに分かりました。

スマホからの注文もできるので手軽に利用できてありがたいです。

楽天証券のつみたてNISAの人気銘柄

では楽天証券でつみたてNISAを始めるなら、どの銘柄を購入すればいいのでしょうか。

楽天証券で人気の銘柄は下記のものになります。

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全米株式インデックス・ファンド

- eMAXIS Slim先進国株式インデックス

それぞれの銘柄の特徴について、下記で解説していきます。

【2023年最新】投資信託におすすめのネット証券・銘柄ランキング!選び方やメリットを初心者にも分かりやすく解説

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 米国株式(S&P500)は、米国の主要株価指数であるS&P500がベンチマークの銘柄になり、この銘柄1本を買うことで米国市場の80%の銘柄に投資できます。

2022年10月現在つみたてNISAで最も利用されている銘柄になり、中長期的に成長しているので時間をかけて投資を行うつみたてNISAでは大きな利益を期待できます。

信託報酬が0.1%以下とかなり低くなっているため、他の銘柄と比べても低コストの銘柄になっています。

楽天・全米株式インデックス・ファンド

楽天・全米株式インデックス・ファンドは、楽天・全米株式インデックス・マザーファンドを通してバンガード・トータル・ストック・マーケットETF米国市場への投資ができる銘柄になり、この銘柄に投資することで米国市場のほとんどの銘柄に投資できます。

この銘柄は2017年からの運用で2020年には純資産総額が1,000億円を突破しており、バンガードグループも運用資産総額は世界2位と、実績がしっかりとあるので安心して投資することができます。

eMAXIS Slim先進国株式インデックス

eMAXIS Slim先進国株式インデックスは外国株式インデックスマザーファンドを通して、先進国の収益性が高い企業に投資できる銘柄です。

eMAXIS Slimは業界最低水準の運用コストを目指しており、eMAXIS Slim先進国株式インデックス1本で22か国1,300銘柄に投資ができるため、この1本で低コストで先進国に分散投資をすることができます。

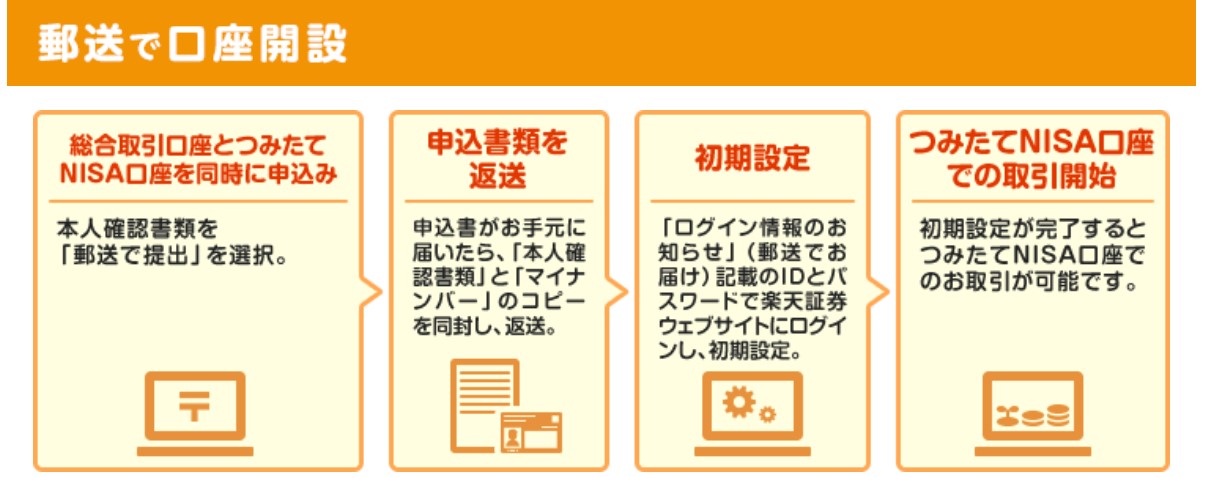

楽天証券でつみたてNISAを始める方法

楽天証券でつみたてNISAを始める手順は下記の通りです。

- 口座開設

- 本人確認書類の提出

- 口座開設して積立設定

口座開設に必要な書類は、事前に用意しておくと便利です。

何が必要が、これから説明するのでしっかり把握しておきましょう。

Step1.口座開設

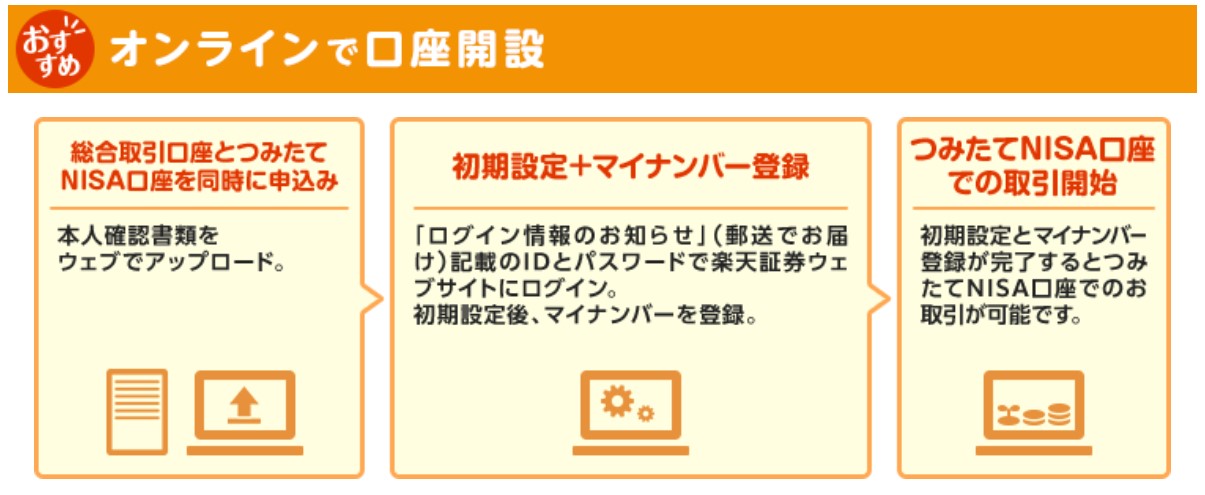

楽天証券でつみたてNISAの口座を開設しましょう。

口座開設は楽天証券の公式サイトから申し込むことができます。

また、すでに楽天証券の口座を持っている人はログイン後”つみたてNISA”の口座開設を申し込むことができます。

総合口座を持って居ない人は、総合口座とつみたてNISA口座の開設が必要になるので把握しておきましょう。

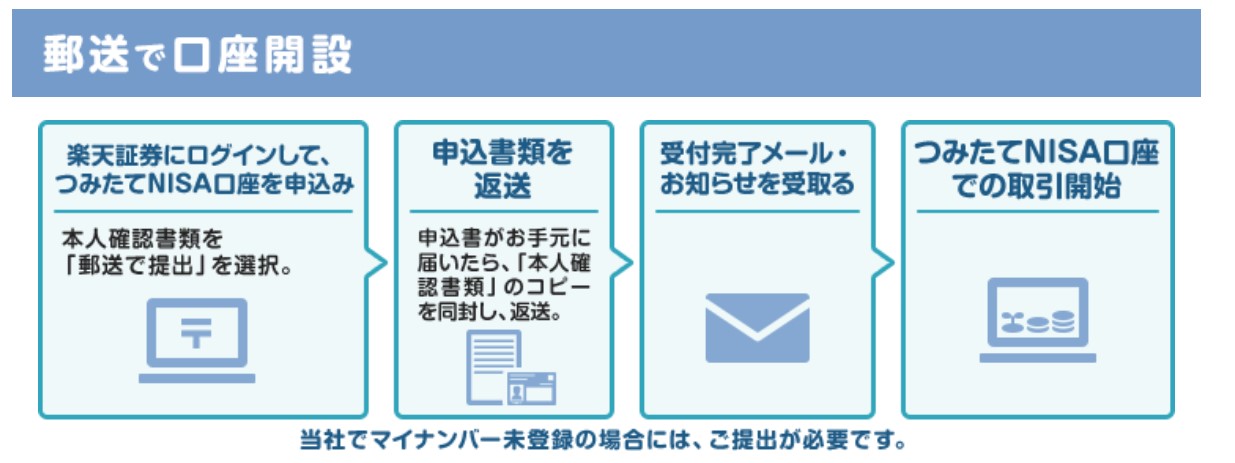

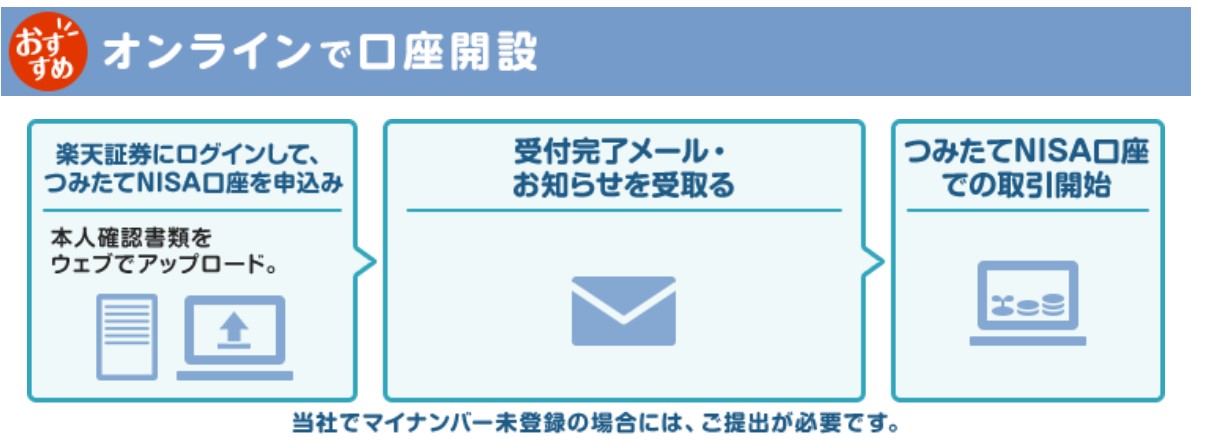

Step2.本人確認書類の登録

口座開設の申込みが完了した後に、本人確認書類の登録が必要になります。

個人情報の入力をして、本人確認の書類を登録しスマホで本人確認を済ませると完了します。

本人確認書類がマイナンバーカード・免許証・マイナンバー通知カード等での提示であればスマホで簡単に本人確認を行えるのでおすすめです。

審査は最短翌営業日に完了します。

Step3.積立設定して運用開始

口座開設が完了した後は、口座に投資用のお金を入金します。

楽天証券は楽天カードから直接入金したり銀行口座から振り込んだりして資金を入金することができます。

口座にお金を入れた後は、つみたてNISAの設定を行います。

積立金額や買付タイミングを設定して運用を開始します。

楽天証券で未成年がつみたてNISAを口座開設する方法

少額から投資できるつみたてNISAは、未成年の方でも始めたいと思っている方もいるかと思います。

楽天証券では未成年口座を開設することで、満18歳未満の方も投資を始めることができます。

未成年口座は親権者が申込者となり子どもの口座を開設するもので、未成年口座を開設する前に親権者が総合口座開設を行う必要があります。

ウェブ上での申し込みが可能なので、簡単に口座を開設させることができます。

下記で未成年口座も開設方法について、詳しく説明していきます。

必要書類の準備

未成年口座の開設にあたって、事前に必要書類を用意する必要があります。

子どもと同居しているか別居しているかによって準備する書類が違うので、間違えないようにしましょう。

住民票には子どものマイナンバーが記載されている必要があります。

本人確認書類は親権者のお名前、ご住所、生年月日が確認できるものが対象になるので、運転免許証やマイナンバーカードが利用できます。

口座申し込み

書類が用意できたら、口座の申し込みをします。

未成年口座の開設には、先に親権者が総合口座を開設しておくことが必須になってきます。

また未成年口座は満18歳未満の未婚者が対象なので、満18歳未満でも既婚である場合は一度カスタマーセンターに問い合わせた後、成年向けの総合口座開設をしましょう。

楽天証券のつみたてNISAで株を買う方法

では実際に楽天証券のつみたてNISAで株を買うにはどうすればいいのでしょうか。

楽天証券で株を買うには、まずは口座開設をして、その後つみたてNISAの設定をする必要があります。

ではここからは、そんな楽天証券の口座開設の方法や、設定方法について解説していきます。

つみたてNISAの口座開設方法

まずは、楽天証券での口座開設方法をご紹介します。

ここでは、「楽天証券総合取引口座持っていない方」と「楽天証券総合取引口座を持っている方」にわけてご紹介します。それぞれご自分に当てはまる方を参考にしてください。

①楽天証券総合取引口座を持っていない方

②楽天総合証券取引口座を持っている方

つみたてNISAの設定をする

口座開設ができたら、つみたてNISAの設定をしましょう!ここでは、2段階に分けてご説明していきます。

①積立てる金額を決める

楽天証券は、毎日または毎月の単位で定額積立をすることが可能です。

そのため、毎日または毎月の定額積立する金額を年間40万円の範囲内で設定します。

ちなみに、「毎日積立」と「毎月積立」のそれぞれの特徴は以下の通りです。

- 毎日の積立金額の上限は、40万円÷その年の営業日数

- 毎日の積立可能上限額及び営業日数は年ごとにのせ変わる

2019年の場合、40万円÷年間営業日数244日=毎日積立上限額1,639円

2020年の場合、40万円÷年間営業日数243日=毎日積立上限額1,646円

2021年の場合、40万円÷年間営業日数245日=毎日積立上限額1,632円

- ファンド休日が発生した場合、買い付けがおこなわれない

- 毎月の積立金額の上限は33,333円

- 年2回までボーナス設定月を決めて、指定月に買付額を増やすことが可能。この金額も年間の40万円の枠の中に含まれます。

②希望する場合、増額設定をする

増額設定とは、1年間の投資枠に余裕がありその年の投資額を増やしたい時に利用できます。

年の途中で設定する場合も、毎月積立の上限33,333円、毎日積立の上限1,632円は変わりません。

1年間の投資枠に余裕があり、その年の投資額を増やしたい時に増額設定が利用できます。

増額設定の有効期限は設定した年のみです。

すでに買付設定されている金額に、増額設定した金額を上乗せして買付がおこなわれます。

楽天証券のつみたてNISAで株を買う手順

楽天証券での口座開設方法・つみたてNISAの設定方法はご理解していただけたのではないでしょうか。

では、最後に楽天証券でのつみたてNISA利用の流れをご紹介します。

具体的なつみたてNISA利用の流れは以下のようになります。

- 商品を選ぶ

- 積立を申し込む

- 積立開始

- 楽天カードクレジット決済でお支払い

順番に詳しくご説明していきます。

①商品を選ぶ

まずは、楽天証券で積み立てたい投資信託を選びます。

購入する銘柄は自分の投資スタイルや、投資したい国に合わせて選びましょう。

②積立を申し込む

楽天証券にログインして「投信」の「積立注文」から積立購入(買い付け」を申し込みます。この時積立注文画面で、「楽天クレジットカード決済」を選ぶようにしましょう。

③積立開始

申し込み後、翌月1日より積立が開始されます。積立日は毎月1日で、積立購入をします。

④楽天カードクレジット決済でお支払い

積立日の当月27日に、楽天カードクレジット決済で支払いが行われます。

楽天証券と大手ネット証券のつみたてNISAを徹底比較

楽天証券のつみたてNISAの始め方やサービス内容について説明してきましたが、他の証券会社と比べて楽天証券はどこが良いのでしょうか。

楽天証券と他のネット証券のサービス内容について比較した表が下記になります。

| 会社名 | 楽天証券 | SBI証券 | 松井証券 |

|---|---|---|---|

|

|

|

|

| 銘柄数 | 182 | 184 | 172 |

| 付与ポイント | 楽天ポイント | Tポイント Pontaポイント dポイント |

松井証券ポイント |

| クレカ積立のポイント還元率 | 1% (代行手数料が年率0.4%以上の銘柄) 0.2% (代行手数料が年率0.4%未満の銘柄) |

三井住友カード(NL):0.5% 三井住友カード ゴールド(NL):1.0% 三井住友カード(プラチナ):2.0% |

– |

|

|

|

各項目について、下記で詳しく解説していきます。

銘柄数

銘柄数は、楽天証券が182銘柄、SBI証券が184銘柄、松井証券が172銘柄となり、各証券であまり差はありません。

どのネット証券も国内外問わず銘柄が豊富なので、銘柄以外の部分で証券会社を選ぶといいでしょう。

付与ポイント

付与されるポイントは楽天証券が楽天ポイント、SBI証券がTポイント・Pontaポイント・dポイント、松井証券が松井証券ポイントとなり、種類だけで見るとSBI証券が多くなっています。

ですがポイント投資をする前提で見ると、クレカ積立のポイント還元率も加味した場合は楽天ポイントの方がポイントが貯まりやすいです。

クレカ積立のポイント還元率

クレカ積立をした時のポイント還元率は、楽天証券が最大1%、SBI証券が最大2%と一見SBI証券の方が高く見えますが、SBI証券は利用するカードによって還元率が変わるので、楽天証券の方がポイントを貯めやすくなっています。

楽天証券はポイントを利用して積立をすることもできるので、貯めたポイントで更にお得に投資ができます。

楽天証券のつみたてNISAに関するQ&A

つみたてNISAは年間投資額が40万円で国の基準に適した投資信託のみが対象ですが、NISAは年間投資額が120万円で国内株式、外国株式、投資信託などの様々な商品に投資できます。

しかしNISAは投資可能期間が5年であることに対し、つみたてNISAは20年間投資できます。

どちらか片方しか口座開設はできないので、自分に合った方を選ぶようにしましょう。

【株初心者必見】NISAとは?NISAの基礎をわかりやすく徹底解説

楽天キャッシュや楽天カードクレジット決済、毎日積立ではボーナス設定は利用できないので注意してください。

楽天証券でつみたてNISAを始めよう

いかがでしたでしょうか。

楽天証券の最大の魅力は、「ポイント制度が充実している」ということです。

ただでさえお得なつみたてNISAに加えて、ポイントが貯まるなんてダブルでお得です!

このお得なポイント制度は楽天証券にしかありません。

ぜひ、この機会に楽天証券でお得なつみたてNISAを始めてみてはいかがでしょうか。