NISAは、政府が掲げる「貯蓄から投資へ」というスローガンの下、積極的な普及促進が図られています。

皆さんのなかにも投資の第一歩としてNISAの活用を検討されている人、もしくは口座を開設してみたという人もいらっしゃることでしょう。

本稿ではNISAの更なる有効活用を図るべく、「ロールオーバー」の仕組みやメリット・注意点、効果的な利用方法などを投資初心者にも分かりやすく解説します。

そもそもNISAとは?

まずNISA制度についておさらいしましょう。

NISAとは英国のISA(Individual Savings Account)という税制優遇措置が講じられた個人貯蓄口座を基にした日本版ISAです。

愛称がNISA(Nippon Individual Savings Account、ニーサ)となります。

そしてNISAの最大のメリットが、株式や投資信託などの売買によって得られる利益や配当金にかかる税金が非課税となることでしょう。

運用益が非課税となる仕組みについて、簡単な例として下記の表1をご覧ください。

通常、運用益には20.315%の税金が課税されますが、ここでは簡易的に20%と仮定します。

| 口座 | 利益額 | 税金(利益に対し20%) | 手元に残る金額 |

|---|---|---|---|

| 一般口座 | 10,000円 | 2,000円 | 8,000円 |

| NISA口座 | 10,000円 | 0円 | 10,000円 |

NISA口座を活用する場合、本来利益から差し引かれる税金分も含め再投資に回せることから、課税口座を利用した資産運用と比較して、より効率的な資産形成を実践できるといえるでしょう。

一方でNISA制度特有の注意点として、NISA口座は1人1口座しか開設することができません。

銀行口座であれば複数開設することができますが、NISAに限っては1口座のみとなります。

また、課税口座である一般口座や特定口座(株式等の譲渡益課税において証券会社が損益を計算する制度)を利用した投資の損益と、NISA口座を活用した取引損益は損益通算することができませんので注意してください。

NISA3つの特徴を解説!

NISAには現在3つのNISA制度が導入されており、最も早くからスタートした少額投資を支援する「一般NISA」と、未成年者を対象にした「ジュニアNISA」、そして長期間の積み立て・分散投資を後押しする「つみたてNISA」です。

3つのNISAの特徴はそれぞれ異なってきており、下記の表2にまとめておりますのでご参照ください。

なお一般NISAとつみたてNISAを同時に利用することはできませんが、1年単位でどちらを利用するか選択することができます。

| 利用できる人 | 非課税投資 上限金額 |

非課税期間 | 非課税対象商品 | |

|---|---|---|---|---|

| 一般NISA | 日本在住の20歳以上 | 毎年120万円 | 最長5年 | 株式や投資信託など |

| ジュニアNISA | 日本在住の0歳から19歳 | 毎年80万円 | 最長5年 | 株式や投資信託など |

| つみたてNISA | 日本在住の20歳以上 ※ただし、一般NISAの どちらかを選択 |

毎年40万円 | 最長20年 | 長期・積立・分散投資に 一定の投資信託 |

3つのNISAはすべて運用益が非課税となる税制優遇制度であるものの、それぞれ特徴が異なってきますので、教育資金や海外旅行資金、結婚資金、セカンドライフ資金などライフステージの様々な目的に合わせて、NISAを使い分けることで有効活用を図ることができるでしょう。

なお一般NISAとジュニアNISAの投資期間は2023年まで、つみたてNISAは2037年までと定められています。

そのため、NISAの非課税メリットを享受するにはそれまでに金融商品を購入する必要があります。

NISAのロールオーバーの仕組み

そしてここからは本稿のテーマであるNISAの「ロールオーバー」について解説します。

まずロールオーバーとは、NISAの非課税期間が終了する時に、保有している株式や投資信託などの金融商品を翌年の非課税投資枠に移す仕組みです。

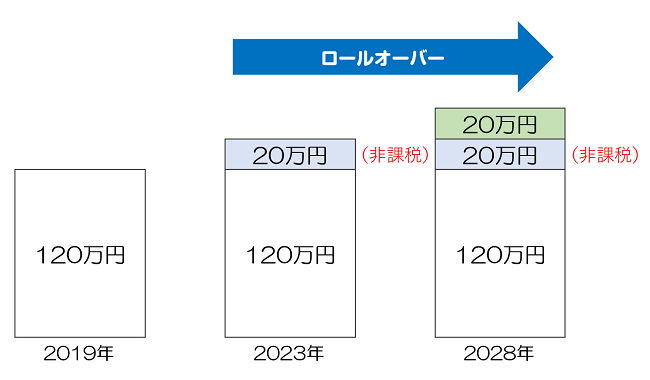

下記の表3では、一般NISAを例に、非課税投資上限枠である120万円を投資し、その5年後に20万円の利益を上げていた際にロールオーバーを行うこととします。

ロールオーバーに関しては上限金額が撤廃されているため、投資元本の120万円と利益の20万円を合計した140万円をすべて翌年の非課税投資枠へ移すことが可能です。

そしてロールオーバー後の5年間で得た運用益20万円も非課税となります。

NISAのロールオーバーのメリット

NISAによる非課税期間が終了するタイミングでロールオーバーを実行したとき、投資家には、以下3つのメリットを得ることとなります。

- 複利効果を享受

- 課税金額が少なく済む可能性

- 最長10年の非課税利用が可能

メリット①:複利効果を享受

NISAのロールオーバーを活用するメリットは、上記の表3のように運用益が非課税となることから、利益をそのまま次の投資に回すことができ、いわゆる「複利効果」を享受しながら長い期間をかけて資産を大きく増やしていくことを期待できることです。

なお複利効果を得ることは、長期に及ぶ資産運用を行う上で非常に大切なポイントとなります。

金融庁のNISA特設ウェブサイト内の投資の基礎知識のページにて、年1回の複利計算を前提とした「資産運用シミュレーション」を行うことができます。

簡単な質問に答えるだけで、将来の積立金額目安を把握できるため、複利の効果を把握すると共に計画的な資産形成を図るうえで便利なツールといえるでしょう。

メリット②:課税金額が少なく済む可能性

ロールオーバーするメリットの2つ目は、例を挙げて説明します。

まず一般NISAで投資信託を100万円購入し、非課税期間終了後にロールオーバーし、最終的に150万円になった時点で課税口座へ資産を移管する場合、取得価格は150万円に変更されます。

その後180万円まで値上がりし売却したとすると、利益の30万円(180万円-150万円)に課税されます。

一方で最初から課税口座で投資信託を100万円分購入し、180万円で売却した場合は、利益の80万円(180万円-100万円)に課税されることになり、一般NISAから課税口座へ移した方が税金を抑えることができます。

一方でNISAのロールオーバーのメリットのみならず、下記の6つの注意点を十分に把握したうえでNISAのロールオーバーを有効活用していきましょう。

メリット③:最長10年の非課税利用が可能

一般NISAを利用して、運用成績が良好であれば、最長10年間の非課税運用が行えます。

ご存じの通り、一般NISAを利用した際の非課税期間は原則5年です。

しかし、ロールオーバーを活用すれば、プラス5年間の非課税期間延長が行えます。

中でも、一般NISAが取り扱っている投資商品の種類は豊富です。

資産を確実に増やしていきたいと考えているなら、ロールオーバーを都度利用したNISA利用は大きなメリットといえます。

NISAのロールオーバーを利用するデメリット

一般NISAを利用している時にロールオーバーを利用すれば、たとえ、年間の非課税枠を超過しても非課税になるわけですが、うまい話には必ず裏があるように、ロールオーバーにもデメリットがあります。

ここでは、ロールオーバーが持つデメリットを2つ紹介します。

デメリット①:翌年以降の非課税枠を使用する

一般NISAを利用して年間非課税枠の120万円を超過した時にロールオーバーを実行すれば、超過した分も非課税口座に移るようになっています。

この非課税口座がどこから来ているのかというと、翌年1月~12月まで使用できる非課税枠を前倒しという形で利用しています。

つまり、その年の運用益が140万円だった時にロールオーバーを利用すれば、翌年から利用できる非課税枠の20万円を前倒しして超過分を枠内に収めている形になります。

また、前倒しした枠分の金額の買い付けは行えません。

デメリット②:手続きは手動

ロールオーバーの実行は、原則手動で行うようになっています。

よって、決められた期限までにNISA口座を開設している金融機関でロールオーバー実行の手続きを投資家自らの手で行わなければなりません。

もし、提出期限に間に合わなければ、ロールオーバーが実行されず、課税口座に移動してしまうので、期日までに提出を進めましょう。

ロールオーバーを利用する・しないケース

ロールオーバーは、翌年の非課税枠を利用して、超過分を非課税口座に移していることになります。

利用すれば、翌年の買い付け金額が減ってしまうと心配される方もいますが、ロールオーバーを実行するかしないかは、投資家の裁量に委ねられていることもあれば、このケースになったら利用するのがいいという場面があります。

ここでは、ロールオーバーを実行するケースとしないケースをそれぞれ解説していきます。

ロールオーバーを実行するケース

ロールオーバーを実行する場面の代表的な例は、非課税口座の利用期間が終了するタイミングで実行に移す方が多いです。

しかし、それ以外の場面でもロールオーバーを実行に移した方がいい時があります。

- 利益獲得が確実で、今後も値上がりするケース

- 下落していても、今後の回復が見込める状況

前節でも紹介した内容と絡めて、購入した金融商品の価額が上昇し、さらなる利益額得が見込める状況で非課税枠を超過しそうという時こそ、ロールオーバーを利用するのが最適です。

当然ながら、翌年の非課税枠を消費してしまうデメリットが発生しますが、このチャンスを逃せば、次に訪れるのがいつになるのか予想が立てられません。

チャンスを不意にしないためにも、ロールオーバーの実行をおすすめします。

また非課税期間終了時に損失が出ても、今後5年以内に回復が見込めるなら、ロールオーバーを実行して、金融商品を保有し続けるときにもおすすめです。

損している状況で金融商品を売却してしまうと、その時点で損が確定します。

また、NISA口座は、特定口座のように他の商品との損失通算が行えません。

なので、損があっても、回復の見込みがあるなら、ロールオーバーを実行して、価額が回復するのを待つのが得策です。

ロールオーバーを実行しないケース

対して、以下の状況になったら、ロールオーバーは実行せず、一端、見送るのが得策です。

- 価額の値下がりが予想される

- NISA枠を利用して別商品の購入を検討している時

円安・円高などの経済状況によって、今後金融商品の値下がりが予想されるときは、ロールオーバーの実行は控えましょう。

現在利益が出ているなら、ロールオーバーを行わないで売却を済ませてしまい、逆に産している状況で、非課税期間に余裕があり、回復の見込みがあるならロールオーバーは実行しないのが最適です。

また回復の見込みがない時は、損切を実行して、売却分を課税口座に移せば、NISA単体の損益通算の実行や3年間の繰越控除が利用できます。

もう一方の場合も非課税枠を使用しないのが得策です。

ロールオーバーは、翌年の非課税枠を使用して超過分を非課税枠に納める方法です。

もし新規購入を考えている金融商品の利益獲得効率が悪ければ、ロールオーバーした枠分を不意にするどころか、翌年の買い付け額が減ってしまいます。

なので、ロールオーバーを実行するときは、利益大きく出そうな銘柄を購入する時だけに留め、それ以外は売却したり、課税口座に移すようにしましょう。

これを実行することで、非課税枠を残すことができます。

ロールオーバーを利用する時の注意点

ロールオーバーは、超過した利益分を非課税枠に移せるうえ、最長10年間の非課税利用ができる一方、翌年の非課税枠を前倒しして非課税枠に利益を留めるなどのデメリットがあります。

ここからは、そんなロールオーバーを利用する時に気を付けることを前節で紹介したメリット・デメリットと絡めて紹介します。

注意点①:ロールオーバーは一般NISAとジュニアNISAのみ

上記で解説した通り、NISAには3つの制度がありますが、そのうちロールオーバーを利用できるのは一般NISAとジュニアNISAに限られます。

つみたてNISAに関しては、元々非課税期間が最長20年間であるため、ロールオーバーを利用できない商品設計になっています。

注意点②:ロールオーバーを利用できる金融機関は1つのみ

NISA口座を開設する金融機関は、1年単位で変更することができます。

しかしながら、NISA口座で購入した金融商品は、他の金融機関へ移管することができません。

そのためNISAのロールオーバーを利用する場合には、当初NISAの金融商品を購入した金融機関が設定したNISA口座内で行うこととなります。

仮に金融機関の変更を行っていた場合には、NISAを開設した金融機関へNISA口座を戻す必要があります。

注意点③:翌年の非課税投資枠が減少

ロールオーバーした金額分だけ、翌年の非課税投資枠が減少し、新規の投資金額も減ることになります。

一般NISAを例に挙げると、5年間の非課税期間が終了する際に、40万円の投資元本と10万円の利益を合計した50万円分の保有商品をロールオーバーする場合、翌年の非課税投資枠は上限の120万円から50万円を差し引いた70万円となります(表4参照)。

また、ロールオーバーした金額が120万円(ジュニアNISAは80万円)以上の場合、翌年の非課税投資枠をすべて利用してしまっているため、新規投資はできなくなりますので注意してください。

注意点④:ロールオーバーしないと課税口座へ

金融機関によっては、NISAの非課税期間終了の際に、NISAのロールオーバーもしくは保有商品の売却をしないと、自動的に課税口座に移され、運用益が出ていた場合に税金が課せられてしまう可能性があります。

そのため、次項で解説する通り、NISA口座で保有する金融商品の更なる値上がりを期待できる場合には、NISAのロールオーバーを有効活用すべきでしょう。

もしくは一度利益を確定するためNISA口座内で資産を売却することを含め、非課税期間終了時の対応策を十分に理解しておくことが大切です。

注意点⑤:課税口座移管の際、損失でも課税される可能性

ここではNISAの非課税期間及びロールオーバー期間が終了後、課税口座に資産を移管するケースを想定します。

その時点で保有する金融商品の価格が値下がりした場合、売却の際に税金がかかってしまう可能性があります。

表5をもとに簡単な例を挙げますと、NISA口座で株式を100万円分購入し、非課税期間及びロールオーバー終了時に70万円に値下がりしたとします。

この時点で、NISA口座から課税口座へ資産を移管すると、取得価格が70万円に変更となります。

その後、該当の金融商品を90万円で売却した場合、利益の20万円(90万円-70万円)に課税されます。

そのため、課税口座への移管を行う際は、取得価格の変更による課税に注意して売却時期を見定めなければならないでしょう。

注意点⑥:2019年以降はロールオーバーが不可能

現状の一般NISAとジュニアNISA制度の投資可能期間は共に2023年までと設定されているため、それまでにNISA口座を通じて金融商品を購入する必要があります。

また2019年以降にNISAを始めた場合、5年後の2024年にはロールオーバーすることが不可能となります。

そのためどのくらいの投資期間になるかを想定した上での投資戦略を立案する必要があります。

NISA非課税期間終了時の3つの対応策

そして、NISA制度では非課税投資期間が定められており、NISAを有効活用するうえで非課税期間が終了した際の保有商品の取扱いが一つのポイントとなってきます。

- 翌年の非課税投資枠に移す(ロールオーバー)

- 課税口座に移す

- 保有商品を売却する

上記3つの選択肢の中から、最も投資効率の良い判断をする必要があります。

ロールオーバーがおすすめの人

まずロールオーバーを行うことがおすすめの人は、保有する金融商品が今後も大きく値上がりが期待できる場合が挙げられます。

ロールオーバーすることで、NISAの最大のメリットである運用益が非課税となることを最大限に活用していくことができます。

また、株式や投資信託などの値上がり益や配当金などを含め再投資できるため、複利効果を発揮させながら効率的な資産形成を実践できるでしょう。

そして足元では損失を抱えているものの、損失は一時的であり保有する金融商品の高い成長性を強く期待できるのであれば、ロールオーバーすることで価格の値上がりを待つこともできるでしょう。

ロールオーバーすることにより、短期的な値動きに一喜一憂せず、じっくりと腰を据えた投資を行えるかもしれません。

更に大きな値上がり益、つまりキャピタルゲインを狙うだけでなく、高い配当金を得る、つまり十分なインカムゲインを安定的に得ることができる高配当銘柄を保有している場合も、ロールオーバーがおすすめといえます。

つまり、NISA口座では配当金も非課税扱いとなるため、ロールオーバーすることで長期間にわたり高い配当を受け取り続けることが期待できるでしょう。

課税口座への移管がおすすめの人

一方で課税口座に移すことがおすすめの人は、現在保有している金融商品が損失を抱えており、今後も値上がりが期待できないケースが挙げられます。

運用益が非課税となるNISAの大きなメリットを最大限享受するには、NISA口座で保有する株式や投資信託は、十分に大きな利益が狙える金融商品を中心に保有することによって、より効率的な資産形成を図れると考えられるからです。

投資には失敗がつきものです。NISA口座でマイナスの運用パフォーマンスを強いられている場合には潔く諦め、将来有望な企業や優良な投資信託へ乗り換えることで、時間効率を含む投資効率という面からみて有効な投資戦略といえるでしょう。

保有商品の売却がおすすめの人

そしてNISAの非課税期間が終了する際の対処法の3つ目が保有商品の売却です。

NISA口座で保有する金融商品の売却がおすすめの人は、現在NISA口座で利益を上げているものの、保有している金融商品の価格がこれ以上値上がりすることが期待しづらい場合です。

つまり既に大きく値上がりしていると判断し際には、運用益が非課税となるNISAのメリットを活かしつつ、十分な利益があるうちに利益を着実に確保するべきでしょう。

NISAのロールオーバーの仕組みやメリット・注意点を把握したうえで、ロールオーバーを有効に活用すると共に、投資状況によっては課税口座へ移管することや保有商品の売却も検討しましょう。

NISAのロールオーバーの具体的な手続き方法

ここからはNISAのロールオーバーの具体的な手続き方法を解説します。

今回は楽天証券にてNISAのロールオーバーする際の手続きをご紹介します。

- 楽天証券公式サイトよりNISAロールオーバーを申し込む

(「NISA・つみたてNISA」→「ロールオーバー」の順で申し込み画面へ進む) - NISAロールオーバー申込書を郵送で請求するか、自分自身でPDF印刷する

- NISAロールオーバー申込書を返送

- 楽天証券にて審査終了後、NISAロールオーバーの申し込み手続きは完了

といった流れとなります。

なお、金融機関によって手続き方法が異なってくる可能性がありますので、ご自身のNISA口座を開設した金融機関のホームページで確認のうえ手続きを進めてください。

またロールオーバー活用時の注意事項で説明した通り、ロールオーバーを利用できる金融機関は1つのみであるため、当初NISA口座を開設し金融商品を購入した先であるか必ず確かめたうえで、ロールオーバーの手続きを行いましょう。

NISA口座開設がおすすめのネット証券を紹介

ここからは、ロールオーバーを利用する上でお得ともいえる一般NISAに対応した口座開設が行えるおすすめ証券会社を4社紹介します。

| 証券会社 | 楽天証券 | SBI証券 | 松井証券 | マネックス証券 |

|---|---|---|---|---|

|

|

|

|

|

| 一般NISA (IPO対応可否) |

× | 〇 (122社) |

〇 (56社) |

〇 (65社) |

| 一般NISA (手数料) |

無料 | 無料 | 無料 | 無料 |

| つみたてNISA (銘柄件数) |

181銘柄 | 183銘柄 | 173銘柄 | 151銘柄 |

| つみたてNISA (手数料) |

無料 | 無料 | 無料 | 無料 |

楽天証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 0円 | 0円 | 0円 |

投信積立での楽天キャッシュ決済開始記念キャンペーン

| 積立NISA | 182銘柄 |

|---|---|

| 投資信託 | 2,651本 |

| 外国株 | 米国株式(4,667銘柄)/中国株式/ASEAN株 |

| ポイント投資 | 楽天ポイント |

| 取引ツール(PC) |

|

| スマホアプリ |

|

楽天証券で開設できるNISA口座では、一般NISAとつみたてNISAに対応した口座開設が行えます。

楽天証券では、金融商品を購入した場合、購入額に応じて楽天ポイントが貯まっていきいきます。

そのポイントは、楽天市場などの楽天サービスで利用できるほか、NISA対応の金融商品購入時にも利用できます。

ただし、NISA利用でIPO投資ができないというデメリットを抱えています。

楽天証券の評判・口コミはどう?楽天ポイントで投資できる仕組みや口座開設手順を解説

SBI証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 0円 | 0円 | 0円 |

【不安定な相場で力を発揮する積立】iシェアーズ米国ETFの定期買付手数料を100%キャッシュバック!

| 積立NISA | 184銘柄 |

|---|---|

| 投資信託 | 2,659本 |

| 外国株 |

|

| ポイント投資 |

|

| 取引ツール(PC) |

|

| スマホアプリ |

|

SBI証券では、一般NISAとつみたてNISAに対応した口座開設が行えます。

一般NISA対応口座は、上場前の株式に投資ができるIPO投資に対応しており、取扱件数も数ある証券会社の中では、ダントツの取扱件数を誇っています。

また取引手数料も基本無料と、ローコストで資産運用を行っていきたい方にも寄り添った手数料設定を設けています。

SBI証券の評判・口コミはやばい?口座数NO.1の理由やメリット・デメリットを徹底解説

松井証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 0円 | 0円 | 1,100円 |

| 1日定額制 | – | – | – |

毎月2人に1人、現金1,000円当たる!米国株&投信 W取引プログラム

| 積立NISA | 177銘柄 |

|---|---|

| 投資信託 | 1,632本 |

| 外国株 | 米国株式(1,056銘柄) |

| ポイント投資 | 松井証券ポイント |

| 取引ツール(PC) |

|

| スマホアプリ |

|

数ある証券会社の中で最も創業年数が古く、実績と信頼が厚い松井証券でも、一般NISA及び、つみたてNISA対応口座の開設ができます。

いずれも手数料無料で取引が行える特徴を持っていますが、国内株式だけでなく上場投資信託や不動産投資信託なども基本無料で売買が行えます。

また初めて投資を行われる方向けに、24時間365日対応のサポート体制を設けています。

松井証券の評判・口コミはどう?サービス内容や取引手数料の評価を徹底調査

マネックス証券

| 取引手数料 | |||

|---|---|---|---|

| 取引金額 | 10万円 | 50万円 | 100万円 |

| 約定金額ごと | 99円 | 275円 | 535円 |

| 1日定額制 | 550円 | 550円 | 550円 |

マネックスビットコイン口座開設・取引で最大400Pプレゼント など

| 積立NISA | 152銘柄 |

|---|---|

| 投資信託 | 1,276本 |

| 外国株 | 米国株式 中国株式 |

| ポイント投資 | マネックスポイント |

| 取引ツール(PC) |

|

| スマホアプリ |

|

マネックス証券でも、一般NISAとつみたてNISA対応の口座開設が行えます。

一般NISA口座を開設すれば、SBI証券同様、NISA口座からIPO投資に参加できるメリットが得られます。

さらに、米国株式にもNISA口座利用で投資が始められ、NISA利用の利点、1株から米国株式の購入ができます。

それと合わせて円安・円高時の「為替差益も狙える」特徴を持っています。

マネックス証券の評判・口コミはどう?米国株投資におすすめの理由や口座開設手順も解説

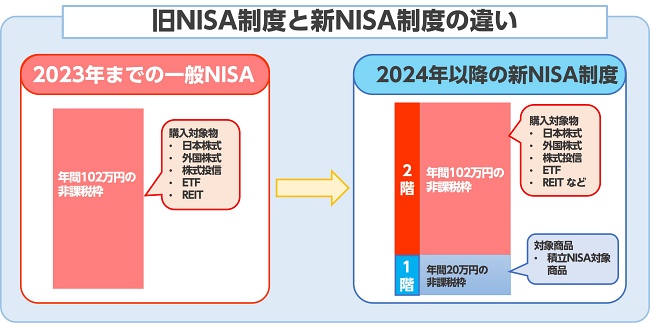

2024年導入の新NISA制度におけるロールオーバー

現在、金融機関や証券会社でNISA口座の開設を行った時に購入できる金融商品は、2023年までで、2024年からは、令和2年に決定した新NISA制度で運用を行います。

新NISA制度では、従来のNISAとは異なる2階構造で運用を行います。

1階部部は積立枠として上限20万円、2階部分は、投資枠として上限102万円までを上限にしています。

2024年以降に口座開設をされる方からは、こちらの新制度が適用されるわけですが、それ以前からNISA口座を持っている方なら、ロールオーバーをすることになります。

もし従来のNISA口座を新制度のNISA口座にロールオーバーした場合、上限額が高い2階部分が優先的に埋められていきます。

その後、上限の102万円を超過した場合は、1階部分の上限額をロールオーバーしていく形を取ります。

よって、新NISA制度でも、引き続きロールオーバーが実行できるということになります。

ロールオーバーは自身の裁量・状況に応じて実行する

最後となりましたが、これまでNISAのロールオーバーの仕組みやメリット・注意点、具体的な手続き方法などを解説してきました。

NISAは運用益が非課税となる大きなメリットを有しているだけでなく、ロールオーバーを有効活用して複利効果を享受しながら、効率的に資産形成を図ることができる制度設計となっています。

現在の日本は自助努力で資産形成を図る必要がある時代に突入していることから、今回解説したNISAのロールオーバーを十分に理解したうえで、NISAをより効果的に活用し着実な資産形成を実践されてみてはいかがでしょうか。